被监管叫停且已千里寂多年的“首月0元”“首月1元”,又以“首月0.6元”的状貌悄然归来;监管一再要求阻绝的返佣,却仍以发送“会员福利”的状貌存在;官网暴露互助的保障公司已到期,消费者却仍不错泛泛下单购买联系保障公司的居品……

频年来,监管接连针对互联网保障、短期健康险、保障销售全经由发文范例,行业内涉嫌非法的情况基本有所禁止。但北京商报记者看望发现,星火保疑似与监管的明文章程以火去蛾中,且狂飙不啻。

一朝非法火苗渐燃渐旺,抵消费者、保障公司都会酿成伤害,这少量咫尺已在部分消费者身上得到了考据。“本以为月月几毛钱,成果次月却扣款几十元……”近日,有消费者对记者暗意,在星火保买保障,嗅觉踩了坑、上了当。

首月优惠、投保后不错收到“会员福利”,星火保看上去明明是在为消费者缩小保费门槛送福利,却何以成了“一地鸡毛”?

“隔离保障”竟因星火保而起?

“大病可能生不了,但微恙深信会有吧?”由于保障是散布风险的灵验状貌之一,家住河北省的吴冠(假名)抱着让我方有份保障保障的心思,本年5月通过星火保买了份几毛钱的保障,但吴冠告诉记者,6月、7月、8月每个月都会被扣款数十元以致上百元,扣款的保障还不啻一款。

这让她合计买保障被骗了,产生了退保的心思。

通过吴冠提供的截图信息暴露,其投保的保障包括百万医疗险和防癌险。“保障购买时花了几毛钱,其时想着几毛钱一个月挺合算,但没意想后续开动出现了两笔不同保障的扣款,鉴识为61元和83元。”吴冠暗意,履行看下来,星火保有携带购买的嫌疑,联系投保界面一下子跳曩昔了,其时没响应过来就点了,莫得和其说明明晰不同的居品绑在一皆卖。

与吴冠一样,通过星火保“一顿操作”购买了保障后,嗅觉被骗的消费者不在少数。限制咫尺,黑猫投诉平台共有800余条投诉中包含“星火保”,联系消费者反馈的问题包括乱扣费、携带买保障等。

此外,通过星火保小轨范这一销售渠说念来看,咫尺共有逾越1000条评分,有不少消费者给出了“很差”的评分。波及的700多条讨论中,有不少消费者给出了雷同的评价:“阁下消费者。”“胡乱扣费,前个月说每月0.7元,第二个月就径直原价,隔离保障。”“不提议使用,自从用了后,被扰攘电话打爆了。”

也有用户讨论称:“玩翰墨游戏,首月便宜,后头很贵,一直在忽悠东说念主。退保后频繁电话扰攘,每次等伏击电话的时候,接起来都是星火保的扰攘电话。退了即是退了,不要再指望我买你家保障!”

而对于保障相对生疏的群体来说,则存在着更大的疑问:“这是什么新式诳骗?”

“最近不知说念若何回事,老是有号码打回电话保举买保障,还会发来带来星火保字样的短信聚首:‘亲爱的会员,在嘛?您有1个保单待处理,点此稽查……’刚开动输起头机号,然后发现要输入身份证,吓得我飞快退出来,这是不是新式诳骗?”徐桐(假名)对记者暗意,回来我方收到了诳骗聚首,是以没敢点击下一步。

公开信息暴露,星火保具有保障中介派司,为正规的保障机构。其是安行天地保障经纪(上海)有限公司(以下简称“安行天地保障经纪”)旗下的交互式保障运筹帷幄就业平台品牌。记者通过星火保了解到,该平台在小轨范在售的居品包括百万医疗险、重疾险等。

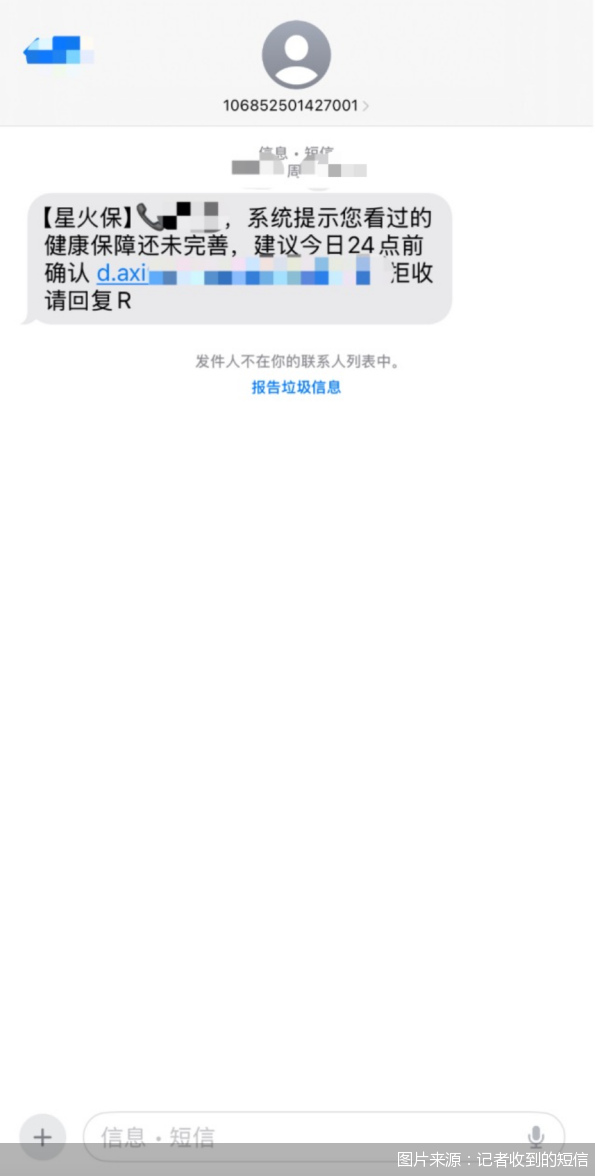

无特有偶,记者在星火保平台浏览完联系保障信息后,随后收到了一条雷同于上述消费者说起的信息:“系统指示您看过的健康保障还未完善,提议本日24点前证明。”该条信息中暴露有星火保字样,同期附带有投保聚首。

“首月X元”退藏患?

“每天低至5毛钱的参预,能让您生病后看病不愁钱,幸免家庭经济堕入窘境。”记者通过点击上述聚首发现,联系界面展示有太平财产保障有限公司(以下简称“太平财险”)承保的太吉祥享E生百万医疗险。价钱暴露为0.6元/月,并标注了原价需要30元/月的信息。

填写姓名、身份证号码等信息,便可“加入保障”。

点击“加入保障”后,系统自动掸出弹窗,信息包括“投保应知”“免责声明”“健康陈述”,当点击“我已阅读并快乐统共内容”后,便径直跳转到了支付界面。

在支付过程中,支付界面暴露用度为0.6元,收款方为安行天地保障经纪。

“原价30元/月”变为“0.6元/月”,如何达成的?联系支付界面给出了谜底:“开放自动续费,本单立减29.4元。”

“零首付”式营销并不清新,在2020年,这一营销遭到了通报月旦。“首月0元”“首月0.1元”“限时特惠,首月立减X元”的背后,有保障机构将全年应交保费均派至后11个月,消费者虽享受了首月优惠但并未得到保费优惠;也有保障机构未按照章程使用经批准或者备案的保障条目、保障费率。

对照费率表来看,上述太平财险承保的太吉祥享E生百万医疗险,以26—30岁为例,有社保的费率为30元,意味着天然不错达成首月0.6元,但后续11个月仍为每月30元,累计需要交330.6元保费。不外,对于部分消费者而言,尤其是并不专科的消费者而言,上述倾销居品的策略令他们迷隐隐糊:以为是几毛钱成果次月却扣款几十元?

“从费率表看,每个月的保费都是30元,然而履行交费时首月只需要交0.6元,如实存在履行交费与保障公司居品备案保费不符的情形。是保障公司如故星火保给消费者扣头对于行动定性很有必要。”都门经贸大学农村保障研究所副长处李文中暗意,淌若是保障公司提供的扣头,那就涉嫌违背《保障法》和其他监管章程中辞谢的“保障东说念主(或者通过中介东说念主)向投保东说念主、被保障东说念主或者受益东说念主提供合同之外的回扣或者其他利益”;淌若是星火保提供,则星火保障违背《保障牙东说念主监管章程》辞谢的“予以或者承诺予以投保东说念主、被保障东说念主或者受益东说念主保障合同商定之外的利益”。

有业内东说念主士对此分析认为,在上述行动中,并不存在保障公司、星火保之外的简直“局外人”,优惠对应的钱大约率是诞妄的。即使声称第三方支付平台给的优惠,由于收款方不是支付平台,其并不代收保费,是以骨子上如故属于保障机构变相返佣。而淌若优惠背后履行由保障中介或保障公司承担,穿透风光看骨子,如故可能涉嫌罪犯或非法。此外,不论是哪一主体,均不成予以保费优惠。

首月优惠这一作念法的规画,在上述业内东说念主士看来,并不难拆解。一是通过分期支付弄脏了消费者真实的支拨,让消费冲动更强;二是通过续费立减进行一定进度的扣头,再次升迁消费者购买欲。

而消费者买保障不错享受首月优惠,实则为一款居品的永远预备埋下“定时炸弹”。李文中暗意,进一步来看,这一排为一方面会侵扰市集顺序,激发保障市集的恶性竞争,不利于保障业的健康发展;另一方面这种行动也容易让消费者扭曲为每个月的保费都很便宜,从而购买保障,履行损伤了消费者的知情权和采选权。

需要关心的是,“每天低至XX”雷同宣传曾被监管点名。旧年底,金融监管总局下发了《对于短期健康保障居品关联风险的指示》,在五个维度轨则短期健康险业务的预备红线。要求不应使用“保费低至(最低)X元”“每月X元起”“保障高至(最高)X万”等词汇进行不妥宣传。

北京商报记者致函安行天地保障经纪采访关联居品销售、界面展示等联系问题,限制发稿,该公司未进行回应。但记者谨慎到,咫尺,再行掀开上述聚首后,在太平财险承保的太吉祥享E生百万医疗险销售界面中,“每天低至5毛钱的参预”已更换为“每月参预一顿饭钱”。

误导性宣传扎堆出现?

当支付完太平财险承保的太吉祥享E生百万医疗险保费,复返此前的投保界面后,还保举起了其他保障:“买完医疗险,86%的东说念主会完善重疾险。”

联系保举信息中还注明了:您的12位好友已完善保障。

值得一提的是,记者还通过另外几位用户实测发现,投保太平财险的保障后,该界面也相通暴露有:您的12位好友已完善保障,并附有雷同头像的符号。

但其中一位用户暗意,我方不仅微信并莫得12位好友,其他外交平台也莫得逾越12位好友,手机号码也并未存储有12位议论东说念主。这不禁令联系用户对这一宣传产生了不明:“12位好友已获取保障,是我的哪12位好友?难不成是噱头?”

业内东说念主士基于上述情况分析认为,淌若“您的12位好友已完善保障”指的是一位用户的12位好友已购买对应的保障,这很大可能是诞妄宣传,销售误导,严重损伤消费者的知情权。“这一宣逼真情可能涉嫌夸大或误导性宣传,可能使消费者误以为我方的好友还是购买了该保障居品并得到了保障,从而加多我方的购买逸想,这种宣逼真情可能误导消费者,损伤其知情权和采选权。”河南泽槿讼师事务所主任付建暗意。

北京劭和明地讼师事务所保障讼师李超也暗意,淌若其所宣传的12位好友并不存在,该机构存在诞妄宣传的情况;而淌若其所宣传的12位好友如实为该用户的真实外交软件好友,则可能涉嫌因为超必要规章不妥使用个东说念主信息而侵犯消费者狡饰。

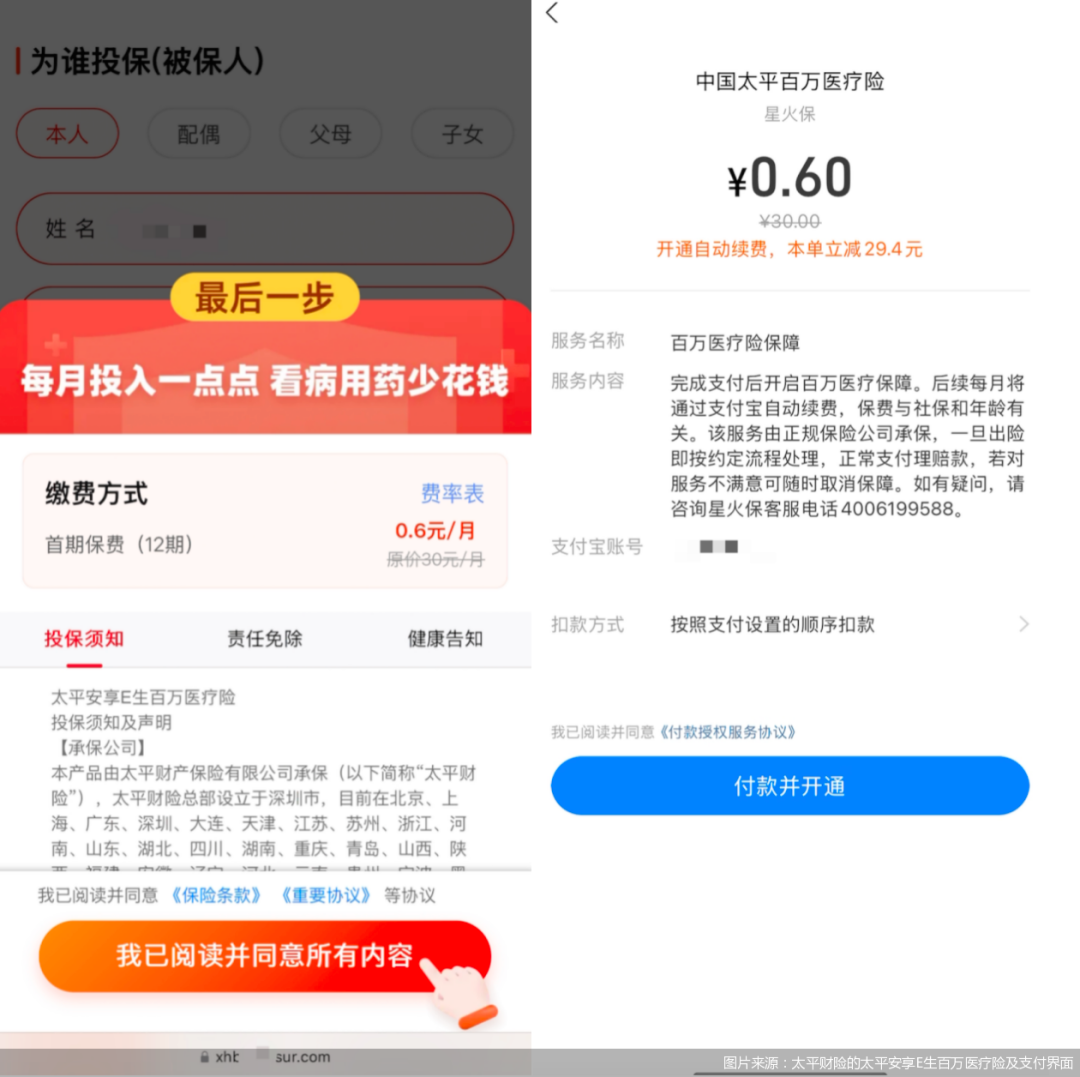

上述界面中展示的保障为永诚财产保障股份有限公司(以下简称“永诚保障”)承保的永诚爱健康惠民重疾险,该界面展示的价钱相通为0.6元/月,而原价需要39.1元/月。相通,该笔订单也立减了一笔用度,支付时暴露:“开放主动续费,本单立减38.5元。”不啻再度进行了首月保费优惠,记者还发现,在销售永诚保障的永诚爱健康惠民重疾险时,不同的渠说念会有不同的模范。

从网页端来看,对于“您进入投保经由,请仔细阅读保障条目等”指示,仅会进行三秒展示,三秒展示事后,则代表径直证明,而在微信公众号中的投保聚首进口,并不会春联系弹窗进行倒计时展示,意味着淌若不点击证明,则无法进入后续的投保方法。

除此之外,在公众号一端投保上述保障时,支付前的临了一步亦然更为伏击的一步,即弹窗证明信息时,会强制要求阅读投保应知以及终点商定,况且在健康陈述一栏中,提供了“证明妥当”和“暂不妥当”的选项,但在网页端,投保应知、终点商定、健康陈述三大伏击信息只需点击一键“我已阅读并快乐统共内容”,在业内东说念主士看来,无疑是从泉源上为部分消费者创造了“略过”阅读的契机。

需要谨慎的是,记者在投保上述保障的过程中,联系投保界面还会暴露“宇宙500强承保,值得信托”字样。不外,永诚保障当作一家中小财险公司,是否为宇宙500强存疑。8月,最新的《金钱》宇宙500强排名榜发布,记者并未在榜单中查询到永诚保障。

7月,由中国保障行业协会发布的《保障行业消费者权柄保护自律合同》指出,保障机构应照章合规宣传保障居品和就业,不向消费者进行诈骗、暗藏或误导性宣传。淌若永诚保障并非宇宙500强,李文中认为,保障机构这么宣传涉嫌诞妄宣传,违背《保障销售行动管束主见》等监管章程和行业自律要求。对于保障公司而言,加强合规管束异常伏击,应当加强对互助中介机构的管束与要求以餍足合规要求。淌若中介机构握续存在雷同行动,保障公司应当罢手与其互助。

互助到期仍能出单?

互联网保障业务,是指保障机构依托互联网坚强保障合同、提供保障就业的保障预备行为。既属互联网保障业务,便须妥当配套监管战略的要求。

《互联网保障业务监管主见》章程,开展互联网保障业务的保障机构应开发官方网站,参照《保障公司信息透露管束主见》(以下简称《管束主见》)联系章程,树立互联网保障栏目进行信息透露,透露内容包括但不限于:保障机构之间开展互助的,各保障机构应鉴识透露互助机构称号、业务互助范围及互助起止时刻。

关联词,天然星火保官网透露了与诸多保障公司互助的信息,但字据联系透露信息,太平财险、永诚保障与星火保的互助还是扫尾。

具体来看,星火保官网中的互助保障公司信息一栏中,暴露太平财险的互助业务范围为健康险、无意险,永诚保障的互助业务范围为健康险。其中,太平财险互助开动到扫尾的时刻为2022年4月28日—2024年5月17日;永诚保障互助的扫尾时刻则已曩昔半年之久,互助开动到扫尾的时刻为2022年11月26日—2023年11月15日。

天然官网透露的互助期限已过,但基于上述投保经由不难发现,记者近期仍不错通过星火保的联系聚首投保太平财险、永诚保障两家公司的保障,同期也收到了对应的保障保单。

若保障经纪公司与保障公司的互助时刻过时,庸俗意味着两边之间的互助协议还是拒绝。“互助时刻过时,保障公司和保障经纪公司之间不时会字据履行业务互助情况探讨是否续签互助协议。”李超暗意,在未续签互助协议的情况下,保障经纪公司不成再协助保障公司进行展业出单行为。互助协议过时后仍开展业务,属于违背保障监管章程的情况,涉嫌罪犯代理销售联系保障居品。

在李文中看来,淌若果真“过时”(两边莫得续签互助协议),那么意味着保障公司对保障中介机构的管束与规章基本上莫得了,消费者通过这么的中介机构购买保障公司的居品在售后际遇问题管束难度加多,也难以享受到应有的售后就业。

信息透露是提高市集透明度的伏击挨次,不错保障投保东说念主、被保障东说念主和受益东说念主的正当权柄。进一步而言,由于保障业是预备风险的行业,与社会公众利益联系性很强,市集要求保障公司比其他公司透露更多的信息。早在2018年起就还是推行的《管束主见》明确,保障公司信息透露应当顺从真实、准确、好意思满、实时、灵验的原则,不得有诞妄纪录、误导性论说和要紧遗漏。

记者即是否与星火保的互助已到期等联系问题致函采访太平财险以及永诚保障,限制发稿,两家公司未进行回应。

“拼多多”式返现?

说起购物可返现,使用过各大购物App的消费者并不生疏。

有用户回忆,以拼多多为例,购物返现庸俗指的是通过平台的某些行为或优惠券,用户在完成购物后能够得到一定比例的现款返还。这些返现不错径直用于下一次购物,或者在餍足一定条件后提现到用户的账户中。

记者看望发现,上述“参加促销行为并在餍足行为条件后即可得到返现”这一互联网营销想维相通出咫尺了星火保的保障销售经由中。

在记者投保上述三款保障后,收到了三笔来自星火保的0.1元转账。字据收款细则来看,付款商家为安行天地保障经纪(上海)有限公司,付款备注为星火保“会员福利”。“会员福利”的披发并非或然,记者通过其他两位用户了解到,这两位用户通过星火保投保后,也均收到过星火保发来的“会员福利”。

不同于互联网购物,在互联网保障销售领域,“返现”实则大忌,予以投保东说念主保障合同商定之外的利益通常遭到监管处罚,被明令辞谢。

在李文中看来,天然所谓的“会员福利”金额很小,但仍然涉嫌违背《保障牙东说念主监管》章程所辞谢的“予以或者承诺予以投保东说念主、被保障东说念主或者受益东说念主保障合同商定之外的利益”。

李超也暗意,上述情况涉嫌变相返佣,字据《保障法》章程,保障代理东说念主、保障牙东说念主过甚从业东说念主员在办理保障业务行为中不得予以或者承诺予以投保东说念主、被保障东说念主或者受益东说念主保障合同商定之外的利益。

需口碑论而非唯鸿沟论

“只需点几下,几款保障或升级后的保障就得手了。”字据多位用户反馈来看,星火保的联系聚首履行投保下来,一大印象即是“快”。

节略,理当是互联网保障的势必要求,亦然其一大特征,而销售经由淌若过于简化,并置监管要求于不顾,收来的可能是差评络续。

在业内东说念主士看来,上述营销口头下,部分客户对于居品和保障并未产生真切的了解,当发现次月保费升高后,退保的心态便随之而来。星火保部分营销对象或旨在眩惑的消费者,来自下千里市集,这一群体对保障的领会较为浮浅。淌若存在无数的销售误导,一方面,消费者会认为买保障等于“买教授”;另一方面,不利于行业的健康发展和口碑的蕴蓄。

有保障科技公司高管对此暗意,此前有保障中介平台用雷同口头得到了不少客户,但也收到了大鸿沟投诉。监管接连发文范例互联网保障营销以及保障销售全经由后,行业内雷同情况基本有所禁止。刻下,头部平台还是找到了属于我方的发展旅途和获客口头,是以都是中微型中介公司在作念。出现上述情况的中枢原因如故部分平台的监管合规强项不彊。

李文中暗意,保障中介机构领受这么的销售状貌背后原因可能包括,保障市集竞争强烈,一些主体未免领受非法状貌来进行不正直竞争。保障中介机构里面的合规管束不到位。中介机构销售过程中存在雷同行动是一种非法行动,涉嫌侵害消费者知情权、采选权,也会侵扰市集顺序,影响行业形象。

互联网保障不仅需要专科化、个性化居品和就业,同期还应该以合规为前提。淌若在合范例围游走、试探,将蹧跶消费者对互联网保障的信任,影响互联网保障销售平台和保障行业的永远发展。“咫尺市集上的保障中介机构业务水平散乱不皆,业务口头逻辑也各有不同。雷同星火保这么的平台,其更多充任了保障居品的引流用具,并未简直起到深度就业保障消费者的作用,反倒容易伤害到保障消费者对保障的信任与信心。短期内可能和会过套路的技巧得到无数保费,永远势必会亏蚀自己口碑和市集。”李超也暗意,这种套路式业务口头,背后的原因依然在于部分保障机构热衷追求短期的保费鸿沟,疏远永远业务质料与声誉口碑,只探讨如何先将客户的保费收进来,不探讨将来是否会产生无数的潜在纠纷。

对于一个秉握永远主见的进修保障机构来说,互联网电商的流量想维并非不可取,但同期需要进一步范例预备行动云开体育,比如向消费者进一步充分陈述全体保费的交纳景况等伏击信息,幸免消费者次月才“后知后觉”,或者后悔我方其时没谨慎看。李超暗意,对于保障中介机构而言,销售保障应该谨慎合规底线,幸免使用监管辞谢的套路状貌为短期保费鸿沟而作念出对行业声誉和口碑异常不利的营销口头,简直深耕保障客户就业智商,用自己专科水温暖永远就业赢得消费者。